MANUAL DE PREVENCIÓN DE RIESGOS PENALES PROTOCOLO DE ACTUACIÓN – SAECA –

SUMARIO

- INTRODUCCIÓN, OBJETIVOS Y ÁMBITO DE APLICACIÓN

- LA RESPONSABILIDAD PENAL DE LA PERSONA JURÍDICA

III. ESTRUCTURA ORGANIZATIVA DE SAECA

- RIESGOS PENALES SUSCEPTIBLES DE COMISIÓN POR SAECA . .

- Delitos de descubrimiento y revelación de secretos

- Delitos de estafa

- Delitos de daños informáticos

- Delitos contra la hacienda pública y contra la seguridad social

- Delitos de cohecho a funcionario

- Delitos de tráfico de influencias

- Delitos contra los derechos de los trabajadores

- Delitos de corrupción entre particulares

- MEDIDAS Y ACTUACIONES PREVENTIVAS

- ÓRGANOS DE CONTROL RESPONSABLES Y FUNCIONES

VII. PROTOCOLO DE ACTUACIÓN

- Denuncia

- Tramitación inicial

- Instrucción

- Informe final

VIII. DIFUSIÓN Y FORMACIÓN DEL PERSONAL

- SISTEMA SANCIONADOR

- APROBACIÓN DEL PRESENTE MANUAL

- INTRODUCCIÓN, OBJETIVOS Y ÁMBITO DE APLICACIÓN.

Las modificaciones introducidas por la Ley Orgánica 1/2015, de 30 de marzo, por la que se modifica la Ley Orgánica 10/1995, de 23 de noviembre, del Código Penal, respecto a la responsabilidad penal de las personas jurídicas, por la comisión de determinados delitos cometidos por sus directivos o empleados en el ejercicio de su cargo, hacen necesaria la implementación de unas medidas eficaces para prevenir los riesgos penales que potencialmente puedan afectar a la SOCIEDAD ANONIMA ESTATAL DE CAUCIÓN AGRARIA, en anagrama SAECA, así como medidas para minimizar y demostrar, si fuese necesario, que se ha ejercido un debido control sobre el personal y los directivos.

Por ello, el presente Manual de Prevención de Riesgos Penales de SAECA tiene como objetivo establecer un sistema de prevención de delitos a través de actuaciones y controles de forma que se mitigue significativamente el riesgo de comisión de los mismos, creando para ello un órgano de control y unos procedimientos de obligado cumplimiento que garanticen que se ha ejercido sobre directivos, empleados y colaboradores del debido control atendidas las concretas circunstancias de cada caso.

Este Manual es una normativa interna que se aplicará en SAECA a todos los directivos y empleados que desarrollen su labor en la misma, y a las actividades que forman todos los niveles de la organización, para establecer un sistema estructurado de control, que minore las posibilidades de que el personal dependiente pueda cometer un delito del que se pueda derivar responsabilidades penales para la persona jurídica.

- LA RESPONSABILIDAD PENAL DE LA PERSONA JURÍDICA.

La entrada en vigor de la Ley Orgánica 5/2010 de Reforma del Código Penal, junto con las últimas novedades introducidas por la Ley Orgánica 1/2015, de 30 de marzo, por la que se modifica la Ley Orgánica 10/1995, de 23 de noviembre, del Código Penal, han venido a establecer y desarrollar el marco normativo en el que se estructura la responsabilidad penal de las personas jurídicas.

- INTRODUCCIÓN, OBJETIVOS Y ÁMBITO DE APLICACIÓN.

En este sentido, el artículo 31 bis del Código Penal, en su última redacción, establece que la persona jurídica responderá penalmente si concurren los siguientes supuestos:

Que los delitos sean cometidos en nombre o por cuenta de la persona jurídica, por cualquiera de las siguientes personas:

Por sus representantes legales o aquellos que están autorizados para tomar decisiones en nombre de la persona jurídica u ostentan facultades de organización y control dentro de la misma.

Por quienes, estando sometidos a la autoridad de las personas físicas mencionadas en el párrafo anterior, y en el ejercicio de actividades sociales, han podido realizar los hechos por haberse incumplido gravemente por aquéllos los deberes de supervisión, vigilancia y control de su actividad atendidas las concretas circunstancias del caso.

Que los delitos hayan sido cometidos en beneficio directo o indirecto de la persona jurídica.

Quedan fuera del ámbito de aplicación del artículo 31 bis, entre otras, las sociedades mercantiles públicas que ejecuten políticas públicas o presten servicios de interés económico general, a las que únicamente se les podrá imponer una serie de penas que se indicarán más adelante. Esta limitación no será aplicable cuando el Juez o Tribunal aprecie que se trata de una forma jurídica creada por sus promotores, fundadores, administradores o representantes con el propósito de eludir una eventual responsabilidad penal, tal y como se recoge en el nuevo artículo 31 quinquies del Código Penal.

En consecuencia, las personas jurídicas han de establecer medidas de control interno en sus prácticas organizativas habituales, que permitan realizar una evaluación y gradación del riesgo real de cometer delitos y un plan eficaz de prevención.

La falta de estas medidas o su incumplimiento podrían dar lugar, en caso de llegar a cometerse un delito, a que la persona jurídica sea responsable (culpa in vigilando) y podrían aplicarse las siguientes penas:

- a) Multa por cuotas o proporcional.

- b) Disolución de la persona jurídica.

- c) Suspensión de sus actividades.

- d) Clausura de sus locales o establecimientos.

- e) Prohibición de realizar en el futuro actividades en cuyo ejercicio se haya cometido, favorecido o encubierto el delito.

- f) Inhabilitaciones para obtener subvenciones o ayudas públicas, para contratar con el sector público, o gozar de incentivos fiscales.

- g) Intervención judicial.

De las citadas penas, recogidas en el número 7 del artículo 33 del Código Penal, solamente la multa o la intervención judicial podrán ser impuestas a Sociedades mercantiles públicas como SAECA, cuando ejecute políticas públicas o preste servicios de interés económico general.

Por el contrario, el tener y cumplir estas medidas de control, eximiría o al menos atenuaría esa responsabilidad en caso de cometerse un delito.

A tal efecto, en los números 2 y 4 del art. 31 bis del Código Penal, se establece la exención de responsabilidad de las personas jurídicas, distinguiendo 2 supuestos distintos:

- En el supuesto de delitos cometidos por los representantes legales y las personas autorizadas para la toma de decisiones antes mencionadas, se exige para la exención de responsabilidad de la persona jurídica que:

– El órgano de administración haya adoptado y ejecutado con eficacia y anterioridad al delito, modelos de organización y gestión, que incluyan medidas de vigilancia y control idóneas para prevenir la comisión de delitos o reducir significativamente el riesgo de su comisión.

– El cumplimiento y supervisión del modelo de prevención haya sido confiado a un órgano de la persona jurídica con poder autónomo de iniciativa y control o tenga legalmente encomendada la función de supervisar la eficacia de los controles internos de la persona jurídica.

– Los autores individuales han cometido el delito eludiendo fraudulentamente dichos modelos de prevención.

– No ha existido omisión o ejercicio insuficiente de sus funciones por parte del órgano que tiene encomendadas las funciones de supervisión, vigilancia y control.

- En el supuesto de delitos cometidos por personas que debieran estar sometidas a la supervisión y control de los representantes legales y personas autorizadas antes indicadas la persona jurídica quedará exonerada de la responsabilidad si antes de la comisión del delito ha adoptado y ejecutado un modelo de organización y gestión adecuado para prevenir delitos de la naturaleza del que fue cometido o para reducir de forma significativa el riesgo de su comisión.

Como se puede apreciar en los dos supuestos anteriores, para poder salvaguardar a SAECA de una posible responsabilidad penal, se hace imprescindible la implantación de un modelo de organización y gestión que permita prevenir y reducir la comisión de ilícitos penales, que en base a lo estipulado en el número 5 del artículo 31 bis del Código Penal, deberá cumplir los siguientes requisitos:

- Identificar las actividades en cuyo ámbito puedan ser cometidos los delitos que deben ser prevenidos.

- Establecer los protocolos o procedimientos que concreten el proceso de formación de la voluntad de la persona jurídica, de adopción de decisiones y de ejecución de las mismas con relación a aquéllos.

- Dispondrá de modelos de gestión de los recursos financieros adecuados para impedir la comisión de los delitos que deben ser prevenidos.

- Impondrá la obligación de informar de posibles riesgos e incumplimientos al organismo encargado de vigilar el funcionamiento y observancia del modelo de prevención.

- Establecerá un sistema disciplinario que sancione adecuadamente el incumplimiento de las medidas que establezca el modelo.

- Realizará una verificación periódica del modelo y de su eventual modificación cuando se pongan de manifiesto infracciones relevantes de sus disposiciones, o cuando se produzcan cambios en la organización, en la estructura de control o en la actividad desarrollada que los hagan necesarios.

Por su parte, el apartado 3 del artículo 31 bis, para las personas jurídicas de pequeñas dimensiones, como SAECA, que están autorizadas a presentar cuenta de pérdidas y ganancias abreviada, permite que pueda ser el órgano de administración quien asuma directamente la supervisión del funcionamiento y del cumplimiento del modelo de prevención de riesgos penales.

Las circunstancias atenuantes de la responsabilidad penal de la persona jurídica, recogidas en el artículo 31 quater del Código Penal, serían:

– CONFESIÓN: Haber procedido, antes de conocer que el procedimiento judicial se dirige contra ella, a confesar la infracción a las autoridades.

– COLABORACIÓN: Haber colaborado en la investigación del hecho aportando pruebas, en cualquier momento del proceso, que fueran nuevas y decisivas para esclarecer las responsabilidades penales dimanantes de los hechos.

– REPARACIÓN DEL DAÑO: Haber procedido en cualquier momento del procedimiento y con anterioridad al juicio oral a reparar o disminuir el daño causado por el delito.

– MEDIDAS DE PREVENCIÓN Y PROTOCOLOS DE ACTUACIÓN: Haber establecido, antes del comienzo del juicio oral, medidas eficaces para prevenir y descubrir los delitos que en el futuro pudieran cometerse con los medios o bajo la cobertura de la persona jurídica.

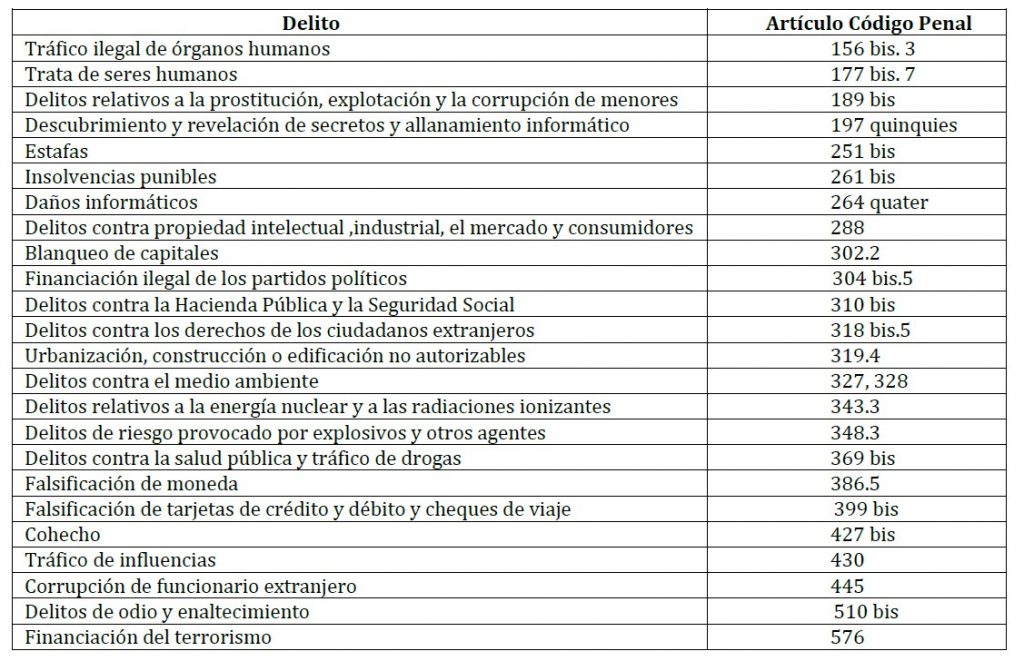

La persona jurídica solo puede ser responsable de los delitos tasados en las disposiciones del Libro II del Código Penal:

III. ESTRUCTURA ORGANIZATIVA DE SAECA

La Sociedad Anónima Estatal de Caución Agraria, SAECA, es una empresa pública española cuyos accionistas son la Sociedad Estatal de Participaciones Industriales, SEPI, con el 80% del capital y el Fondo Español de Garantía Agraria, FEGA, con el 20% del capital restante, siendo el Ministerio de Agricultura, Alimentación y Medio Ambiente su Ministerio de tutela.

SAECA se constituyó mediante el REAL DECRETO 1548/1988, de 23 de diciembre, y tiene por objeto la prestación de avales y fianzas ante cualquiera persona, física o jurídica, pública o privada, en relación con todo tipo de operaciones destinadas a la financiación de actividades de creación, conservación o mejora de la riqueza forestal, agrícola, ganadera, agroalimentaria, pesquera y, en general, de todas aquellas actividades que, directa o indirectamente, redunden en la mejora del medio rural, preferentemente para aquellas que sean demandadas por pequeños y medianos empresarios y entidades asociativas agrarias.

SAECA está regida por sus Estatutos Sociales que atribuyen la administración de la sociedad a un Consejo de Administración, estableciendo en los artículos de los mismos dedicados a esta materia, las menciones mínimas exigidas en la normativa mercantil para garantizar el correcto funcionamiento de este órgano.

En aras a fomentar la transparencia de la actuación del Consejo de Administración, el 28 de noviembre de 2013 se aprobó el Reglamento Interno del Consejo de Administración de SAECA, que viene a regular y detallar el funcionamiento del Consejo con un objetivo claro centrado en la gestión más eficaz de la Sociedad.

Desde el inicio de la actividad de SAECA en 1988, el Consejo de Administración de la Sociedad constituyó el Comité de Operaciones, órgano en el que se delegó la toma de decisiones en lo que a las solicitudes de aval se refiere, hasta determinadas cuantías. Dicho Comité se encuentra regulado por las disposiciones del Manual de Riesgos y Garantías de SAECA, cuya última versión fue aprobada por acuerdo del Consejo de Administración en su reunión del día 24 de febrero de 2015.

Asimismo, SAECA está sometida a los controles previstos para todo el sector público, cumpliendo respecto de sus objetivos y funciones, las obligaciones legales impuestas al Grupo SEPI, cuyo Consejo de Administración el 23 de febrero de 2001 aprobó las “Normas reguladoras de las relaciones de SEPI con sus Empresas”, con el objetivo de fijar criterios homogéneos de actuación para todas las empresas de su Grupo. La última actualización ha sido aprobada en el Consejo de Administración de SEPI de 22 de febrero de 2013.

La estructura organizativa de SAECA, con una plantilla de 37 empleados, es la siguiente:

- RIESGOS PENALES SUSCEPTIBLES DE COMISIÓN POR SAECA

En el presente Manual de Prevención de Riesgos Penales se establece un catálogo de delitos y comportamientos de riesgo que pueden derivar en la comisión de un delito en beneficio de SAECA.

Los comportamientos de riesgo hacen referencia a un tipo concreto de delito, por lo que aparecen referidos al mismo.

Se establece asimismo una probabilidad de comisión del delito por parte de los empleados en la Sociedad, y una graduación del riesgo en alta, media o baja, según se encuentre en el sector de actividad del mismo, de los medios a su alcance o de las posibilidades y conocimientos de su personal, sin que ello signifique que se obtiene un beneficio por la persona que cometa el delito.

Este catálogo deberá ser revisado y actualizado a fin de adecuarlo a las potenciales circunstancias que pudieran aparecer como la detección de un nuevo comportamiento de riesgo, modificación de uno ya establecido, o el establecimiento de un nuevo control o variación de uno existente.

Los principales riesgos penales que podrían afectar a esta Sociedad, y las posibles situaciones de riesgo que podrían darse dentro del catálogo cerrado de figuras delictivas recogidas en el Código Penal para las que se prevé la responsabilidad de las personas jurídicas, serían los siguientes:

- Delitos de descubrimiento y revelación de secretos (art. 197, 197 bis, 197 quater).

- Delitos de estafa (arts. 248 a 251 bis) 3. Delitos de daños informáticos (art. 264)

- Delitos contra la Hacienda Pública y contra la Seguridad Social (arts. 305 a 310 bis)

- Delito de cohecho a funcionario (art. 424)

- Delito de tráfico de influencias (art. 430)

- Delitos contra los derechos de los trabajadores (arts. 311 a 318 bis)

- Delitos de corrupción entre particulares (art. 286 bis)

Dada la condición de persona jurídica de pequeña dimensión, el escaso grado de complejidad organizativa, procesos de trabajo, así como la intensa imbricación y controles entre sus diferentes áreas, el riesgo de comisión de delitos es muy bajo.

A continuación se hace una descripción pormenorizada de cada uno de los delitos y, sin ánimo de ser exhaustivos, se citan a modo de ejemplo posibles actuaciones delictivas que podrían afectar a todas las áreas o departamentos de SAECA:

- DELITOS DE DESCUBRIMIENTO Y REVELACIÓN DE SECRETOS (Art. 197, 197 bis, 197 ter)

“El que, para descubrir los secretos o vulnerar la intimidad de otro, sin su consentimiento, se apodere de sus papeles, cartas, mensajes de correo electrónico o cualesquiera otros documentos o efectos personales o intercepte sus telecomunicaciones o utilice artificios técnicos de escucha, transmisión, grabación o reproducción del sonido o de la imagen, o de cualquier otra señal de comunicación.

El que, sin estar autorizado, se apodere, utilice o modifique, en perjuicio de tercero, datos reservados de carácter personal o familiar de otro que se hallen registrados en ficheros o soportes informáticos, electrónicos o telemáticos, o en cualquier otro tipo de archivo o registro público o privado. Igualmente, el que sin estar autorizado, acceda por cualquier medio a los mismos y a quien los altere o utilice en perjuicio del titular de los datos o de un tercero.

El que por cualquier medio o procedimiento y vulnerando las medidas de seguridad establecidas para impedirlo, acceda sin autorización a datos o programas informáticos contenidos en un sistema informático o en parte del mismo o se mantenga dentro del mismo en contra de la voluntad de quien tenga el legítimo derecho a excluirlo.

El que por cualquier medio o procedimiento, vulnerando las medidas de seguridad establecidas para impedirlo, y sin estar debidamente autorizado, acceda o facilite a otro el acceso al conjunto o una parte de un sistema de información o se mantenga en él en contra de la voluntad de quien tenga el legítimo derecho a excluirlo

El que mediante la utilización de artificios o instrumentos técnicos, y sin estar debidamente autorizado, intercepte transmisiones no públicas de datos informáticos que se produzcan desde, hacia o dentro de un sistema de información, incluidas las emisiones electromagnéticas de los mismos

El que, sin estar debidamente autorizado, produzca, adquiera para su uso, importe o, de cualquier modo, facilite a terceros, con la intención de facilitar la comisión de alguno de los delitos antes referidos: a) un programa informático, concebido o adaptado principalmente para cometer dichos delitos; o b) una contraseña de ordenador, un código de acceso o datos similares que permitan acceder a la totalidad o a una parte de un sistema de información”.

Posibles actuaciones ilícitas:

– Facilitar datos relativos de un cliente, proveedor, o cualquier tercero sin que conste su autorización o mandamiento judicial.

– Facilitar datos relativos a un cliente, proveedor, o cualquier tercero para un proceso judicial o administrativo, o bien en interés propio, sin que haya título suficiente o conste su autorización.

– Utilización de las bases de datos de los titulares con fines distintos a los declarados en el momento de recoger tales datos.

– Uso, modificación de datos reservados, en perjuicio de titular o tercero.

– Apoderamiento de documentación, mensajes de correo electrónico, cartas u otra información de titulares, con objeto de descubrir los secretos o vulnerar la intimidad de otros sin su consentimiento.

– Vulneración de las medidas de seguridad de acceso, contraseñas para acceder a un sistema reservado de información.

– Apoderarse, utilizar o modificar, sin estar autorizado, datos reservados de carácter personal o familiar que se hallen registrados o acceder a datos o programas informáticos sin autorización y violando las medidas de seguridad establecidas para impedirlo.

El riesgo puede afectar a todas las áreas o departamentos de la empresa con probabilidad baja.

- DELITOS DE ESTAFA (Arts. 248 a 251 BIS)

“Los que, con ánimo de lucro, utilizaren engaño bastante para producir error en otro, induciéndolo a realizar un acto de disposición en perjuicio propio o ajeno.

También se consideran reos de estafa:

- Los que, con ánimo de lucro y valiéndose de alguna manipulación informática o artificio semejante, consigan una transferencia no consentida de cualquier activo patrimonial en perjuicio de otro.

- Los que fabricaren, introdujeren, poseyeren o facilitaren programas informáticos específicamente destinados a la comisión de las estafas previstas en este artículo.

- Los que utilizando tarjetas de crédito o débito, o cheques de viaje, o los datos obrantes en cualquiera de ellos, realicen operaciones de cualquier clase en perjuicio de su titular o de un tercero.”

Asimismo, serán castigados con pena de prisión:

- Quien, atribuyéndose falsamente sobre una cosa mueble o inmueble facultad de disposición de la que carece, bien por no haberla tenido nunca, bien por haberla ya ejercitado, la enajenare, gravare o arrendare a otro, en perjuicio de éste o de tercero.

- El que dispusiere de una cosa mueble o inmueble ocultando la existencia de cualquier carga sobre la misma, o el que, habiéndola enajenado como libre, la gravare o enajenare nuevamente antes de la definitiva transmisión al adquirente, en perjuicio de éste, o de un tercero.

- El que otorgare en perjuicio de otro un contrato simulado.”

Posibles actuaciones ilícitas:

– Suscribir o permitir suscribir cualquier tipo de contratos, convenios con terceros o con la Administración Pública, a sabiendas de la imposibilidad de cumplir con las obligaciones asumidas y en beneficio o provecho de SAECA o de un tercero.

– Destinar o permitir para usos diferentes para los que fueron entregados dinero o bienes recibidos en beneficio o provecho propio o de un tercero.

– Facturación improcedente por excesiva o indebida por inclusión de conceptos no solicitados o no realizados.

– Falsificar cualquier dato o documentación con el fin de obtener la suscripción de un contrato o convenio, así como la obtención de cualquier tipo de bien, en beneficio o provecho propio o de un tercero.

– Engañar o mentir acerca de las condiciones relativas al otorgamiento de un aval.

– Utilizar tarjetas de crédito o débito, o los datos obrantes en cualquiera de ellas, para realizar operaciones de cualquier clase en perjuicio de su titular o tercero.

– Valerse falsamente de la facultad de disposición sobre una cosa mueble o inmueble para realizar actos de disposición sobre estos bienes en perjuicio del adquirente o de tercero.

– Emitir facturas por las comisiones de nuestros avales con importes superiores a lo estipulado en contratos y convenios.

– Otorgar contratos simulados, en perjuicio de otro.

– Manipulación informática para realizar transferencias no consentidas de activos patrimoniales en perjuicio de otro.

El riesgo puede afectar a todas las áreas o departamentos de la empresa con probabilidad baja.

- DELITOS DE DAÑOS INFORMÁTICOS (ART. 264)

“El que por cualquier medio, sin autorización y de manera grave borrase, dañase, deteriorase, alterase, suprimiese, o hiciese inaccesibles datos, programas informáticos o documentos electrónicos ajenos, cuando el resultado producido fuera grave.

El que por cualquier medio, sin estar autorizado y de manera grave obstaculizara o interrumpiera el funcionamiento de un sistema informático ajeno, introduciendo, transmitiendo, dañando, borrando, deteriorando, alterando, suprimiendo o haciendo inaccesibles datos informáticos cuando el resultado producido fuera grave.

Agravante cuando en las conductas descritas concurra alguna de las siguientes circunstancias:

Se hubiese cometido en el marco de una organización criminal.

Haya ocasionado daños de especial gravedad o afectado a los intereses generales.”

Posibles actuaciones ilícitas:

– Manipulación de los sistemas informáticos y de los datos para eliminar archivos e información del sistema.

– Acceso indebido a documentos del archivo del sistema informático con el fin de apoderamiento de datos.

– Daños informáticos mediante la utilización de software de hacking, desencriptado, averiguación de contraseñas, inhabilitación de barreras de seguridad y antivirus.

– Obstaculizar o interrumpir el funcionamiento de un sistema informático ajeno.

El riesgo puede afectar a todas las áreas o departamentos de la empresa con probabilidad baja.

- DELITOS CONTRA LA HACIENDA PÚBLICA Y CONTRA LA SEGURIDAD SOCIAL (Arts. 305 A 310 BIS)

“Defraudar a la Hacienda Pública, siempre que la cuantía de la cuota defraudada, el importe no ingresado de las retenciones o ingresos a cuenta o de las devoluciones o beneficios fiscales indebidamente obtenidos o disfrutados exceda de ciento veinte mil euros.

Defraudar a la Seguridad Social siempre que la cuantía de las cuotas defraudadas o de las devoluciones o deducciones indebidas exceda de cincuenta mil euros.

Obtener subvenciones o ayudas de las Administraciones Públicas en una cantidad o por un valor superior a ciento veinte mil euros falseando las condiciones requeridas para su concesión u ocultando las que la hubiesen impedido.

Asimismo, será castigado con pena de prisión:

El que estando obligado por ley tributaria a llevar contabilidad mercantil, libros o registros fiscales:

- a) Incumpla absolutamente dicha obligación en régimen de estimación directa de bases tributarias.

- a) Lleve contabilidades distintas que, referidas a una misma actividad y ejercicio económico, oculten o simulen la verdadera situación de la empresa.

- b) No hubiere anotado en los libros obligatorios negocios, actos, operaciones o, en general, transacciones económicas, o los hubiese anotado con cifras distintas a las verdaderas.

- c) Hubiere practicado en los libros obligatorios anotaciones contables ficticias.”

Posibles actuaciones ilícitas:

– Eludir el pago de tributos, manipular impuestos, cantidades retenidas o que se hubieran debido retener o ingresos a cuenta, obteniendo indebidamente devoluciones o disfrutando beneficios fiscales de la misma forma. Inclusión en las declaraciones de gastos irreales y no deducibles.

– Omisión de datos contables con el fin de rebajar la base imponible.

– No ingresar, en la forma y plazos reglamentarios, las cuotas correspondientes que por todos los conceptos recauda la Tesorería General de la Seguridad Social exigidas u obtener indebidamente devoluciones de la Seguridad Social.

– Falsear documentos para que los trabajadores obtengan o disfruten fraudulentamente de prestaciones indebidas, o que ocasionen deducciones o compensaciones fraudulentas en las cuotas a satisfacer a la Seguridad Social, o incentivos relacionados con las mismas.

– No solicitar la afiliación inicial o el alta de los trabajadores que ingresen en la empresa.

– Connivencia para la obtención de prestaciones indebidas o superiores a las que procedan en cada caso, o para eludir el cumplimiento de las obligaciones que a cualquiera de ellos corresponda en materia de prestaciones.

– Falsear las condiciones requeridas para obtener o disfrutar indebidamente de subvenciones, ayudas de fomento del empleo o cualesquiera establecidas en programas de apoyo a la creación de empleo o formación profesional ocupacional o continua concedidas, financiadas o garantizadas, en todo o en parte, por el Estado o por las Comunidades Autónomas en el marco de la ejecución de la legislación laboral, o de la Seguridad Social.

– Incumplir la obligación de llevanza de la contabilidad, libros o registros fiscales o la normativa aplicable a estos fines, o llevar contabilidades distintas para una misma actividad o ejercicio económico.

– No anotar en los libros contables o mercantiles negocios, actos, operaciones o cualquier otra transacción económica.

El riesgo puede afectar a las áreas de Contabilidad, Informática y Recursos Humanos con probabilidad baja.

- DELITO DE COHECHO (Art. 424)

“1. El particular que ofreciere o entregare dádiva o retribución de cualquier otra clase a una autoridad, funcionario público o persona que participe en el ejercicio de la función pública para que realice un acto contrario a los deberes inherentes a su cargo o un acto propio de su cargo, para que no realice o retrase el que debiera practicar, o en consideración a su cargo o función.

- Cuando un particular entregare la dádiva o retribución atendiendo la solicitud de la autoridad, funcionario público o persona que participe en el ejercicio de la función pública.

- Si la actuación conseguida o pretendida de la autoridad o funcionario tuviere relación con un procedimiento de contratación, de subvenciones o de subastas convocados por las Administraciones o entes públicos, se impondrá al particular y, en su caso, a la sociedad, asociación u organización a que representare la pena de inhabilitación para obtener subvenciones y ayudas públicas, para contratar con entes, organismos o entidades que formen parte del sector público y para gozar de beneficios o incentivos fiscales y de la Seguridad Social por un tiempo de cinco a diez años”.

Posibles actuaciones ilícitas:

– Obtención de subvenciones o autorizaciones administrativas previa entrega o promesa a funcionarios.

– Basta el ofrecimiento de dádivas o retribuciones a fin de obtener una subvención o beneficio de cualquier tipo, independientemente de su aceptación o su entrega, para incurrir en el delito de cohecho.

El riesgo puede afectar a la Dirección de todas las áreas con probabilidad baja.

- DELITO DE TRÁFICO DE INFLUENCIAS (Arts. 429 y 430)

“El particular que influyere en un funcionario público o autoridad prevaliéndose de cualquier situación derivada de su relación personal con éste o con otro funcionario público o autoridad para conseguir una resolución que le pueda generar directa o indirectamente un beneficio económico para sí o para un tercero.

Los que, ofreciéndose a realizar las conductas descritas anteriormente, solicitaren de terceros dádivas, presentes o cualquier otra remuneración, o aceptaren ofrecimiento o promesa.”

Posibles actuaciones ilícitas:

– Influir en la autoridad o funcionario público aprovechándose de cualquier situación derivada de su relación personal con éste para conseguir una resolución que le pueda generar beneficio económico.

– Solicitar de terceros dádivas, presentes o cualquier otra remuneración para la realización de las conductas descritas.

– Actuar como intermediario de un tercero, por razón de la relación personal habida con un funcionario público, para obtener un trato de favor para ese tercero, del funcionario público con el que se tiene la relación personal.

El riesgo puede afectar a la Dirección de todas las áreas con probabilidad baja.

- DELITOS CONTRA LOS DERECHOS DE LOS TRABAJADORES (Arts. 311 a 318 BIS)

Los que, mediante engaño o abuso de situación de necesidad, impongan a los trabajadores a su servicio condiciones laborales o de Seguridad Social que perjudiquen, supriman o restrinjan los derechos que tengan reconocidos por disposiciones legales, convenios colectivos o contrato individual.

Los que den ocupación simultáneamente a una pluralidad de trabajadores sin comunicar su alta en el régimen de la Seguridad Social que corresponda o, en su caso, sin haber obtenido la correspondiente autorización de trabajo.

Los que produzcan una grave discriminación en el empleo, público o privado, contra alguna persona por razón de su ideología, religión o creencias, su pertenencia a una etnia, raza o nación, su sexo, orientación sexual, situación familiar, enfermedad o discapacidad, por ostentar la representación legal o sindical de los trabajadores, por el parentesco con otros trabajadores de la empresa o por el uso de alguna de las lenguas oficiales dentro del Estado español, y no restablezcan la situación de igualdad ante la ley tras requerimiento o sanción administrativa, reparando los daños económicos que se hayan derivado.

Los que mediante engaño o abuso de situación de necesidad, impidieren o limitaren el ejercicio de la libertad sindical o el derecho de huelga.

Los que, actuando en grupo, o individualmente pero de acuerdo con otros, coaccionen a otras personas a iniciar o continuar una huelga.

Los que con infracción de las normas de prevención de riesgos laborales y estando legalmente obligados, no faciliten los medios necesarios para que los trabajadores desempeñen su actividad con las medidas de seguridad e higiene adecuadas, de forma que pongan así en peligro grave su vida, salud o integridad física.

Cuando los hechos previstos en los artículos de este título se atribuyeran a personas jurídicas, se impondrá la pena señalada a los administradores o encargados del servicio que hayan sido responsables de los mismos y a quienes, conociéndolos y pudiendo remediarlo, no hubieran adoptado medidas para ello.

Posibles actuaciones ilícitas:

– Imponer a los trabajadores un servicio en condiciones laborales o de Seguridad Social que perjudiquen, supriman o restrinjan los derechos que tengan reconocidos por disposiciones legales, convenios colectivos o en el contrato individual.

– Discriminación laboral por razón de origen racial o étnico, religión, convicciones, discapacidad, edad, orientación sexual, o por ostentar la representación legal o sindical de los trabajadores.

– Acoso sexual.

– Impedir o limitar el ejercicio de la libertad sindical o el derecho a la huelga.

– Incumplimientos de la normativa de prevención de riesgos laborales, siempre que tengan trascendencia grave para la integridad física o la salud de los trabajadores.

– No observar las normas específicas en materia de protección de la seguridad y salud de las trabajadoras durante los períodos de embarazo y lactancia.

– No facilitar los medios necesarios para que los trabajadores desempeñen su actividad con las medidas de seguridad e higiene adecuadas, de forma que pongan así en peligro grave su vida, salud e integridad física.

– No solicitar la afiliación inicial o el alta de los trabajadores que ingresen en la empresa.

– Incumplir el deber de confidencialidad en el uso de los datos relativos a la vigilancia de la salud de los trabajadores.

– No adoptar las medidas en materia de primeros auxilios, lucha contra incendios y evacuación de los trabajadores.

– La adscripción de los trabajadores a puestos de trabajo cuyas condiciones fuesen incompatibles con sus características personales conocidas o que se encuentren manifiestamente en estados o situaciones transitorias que no respondan a las exigencias psicofísicas de los respectivos puestos de trabajo que tengan trascendencia grave para la integridad física o la salud de los trabajadores.

El riesgo puede afectar a la Dirección de todas las áreas, con especial incidencia de RRHH, con probabilidad baja.

- DELITOS DE CORRUPCIÓN ENTRE PARTICULARES (Art. 286 bis)

“El directivo, administrador, empleado o colaborador de una empresa mercantil o de una sociedad que, por sí o por persona interpuesta, reciba, solicite o acepte un beneficio o ventaja no justificados de cualquier naturaleza, para sí o para un tercero, como contraprestación para favorecer indebidamente a otro en la adquisición o venta de mercancías, o en la contratación de servicios o en las relaciones comerciales”

“Quien, por sí o por persona interpuesta, prometa, ofrezca o conceda a directivos, administradores, empleados o colaboradores de una empresa mercantil o de una sociedad, un beneficio o ventaja no justificados, de cualquier naturaleza, para ellos o para terceros, como contraprestación para que le favorezca indebidamente a él o a un tercero frente a otros en la adquisición o venta de mercancías, contratación de servicios o en las relaciones comerciales”.

Posibles actuaciones ilícitas:

– Cualquier actuación irregular de directivos en el desempeño de sus funciones, recibiendo, solicitando o aceptando ventajas o beneficios no justificados para adquirir productos y contratar servicios de terceros.

– Solicitar un beneficio como incentivo para el perfeccionamiento de un contrato o convenio para incumplir las obligaciones impuestas en la contratación o convenio de cualquier actuación.

– Cualquier operación en que un empleado pueda ofrecer alguna ventaja susceptible de obtener un favor de terceros, o a la inversa, recibirla, en el ámbito de procesos de negociación o para obtener algún tipo de información.

– Aceptar o solicitar, de forma directa o a través de personas interpuestas, beneficio o ventaja de cualquier clase por los trabajadores, administradores, directivos o empleados de una entidad o empresa, o para sus familiares, con el fin de favorecerles a ellos frente a terceros en cualquier contratación o convenio.

– Ofrecer, aceptar o solicitar de forma directa o a través de personas interpuestas, comisiones ocultas por directivos, empleados o administradores a proveedores con los que se tenga intención de contratar.

El riesgo puede afectar a la Dirección de todas las áreas, con probabilidad baja.

- MEDIDAS Y ACTUACIONES PREVENTIVAS

Entre los principales instrumentos con los que cuenta SAECA para realizar el suficiente control y evitar la comisión de conductas por parte de las personas físicas, que pueden dar lugar a los ilícitos penales que deriven en responsabilidad penal de las personas jurídicas, están los siguientes:

– Código de Conducta Empresarial de SAECA, que define las normas y principios éticos por los que debe regirse el comportamiento de todos los integrantes de la empresa, y prohíbe expresamente aquéllas conductas que puedan ser consideradas constitutivas de delito, a fin de que todos los empleados y directivos asuman los valores que ésta define de modo tal que se instaure entre los mismos una cultura de respeto a la legalidad. Aprobado por el Consejo de Administración, en su reunión del día 28 de noviembre de 2013. Está publicado en la web de SAECA, dentro del apartado dedicado a Transparencia.

– Reglamento Interno del Consejo de Administración de SAECA, que tiene su base en las instrucciones genéricas contenidas en la Guía de la OCDE para la Dirección de las Empresas Públicas, en aras a fomentar la transparencia de la actuación del Consejo de Administración. Aprobado por el Consejo de Administración, en su reunión del día 28 de noviembre de 2013.

– El presente Manual de Prevención de Riesgos Penales – Protocolo de Actuación, es un instrumento de control consistente en una serie de medidas para facilitar a los trabajadores de la empresa la denuncia del incumplimiento de los códigos de conducta, garantizando el anonimato del denunciante, estableciendo asimismo un sistema de investigación de las denuncias, la formación de los empleados en relación con la normativa aplicable, y un sistema sancionador.

– El Comité de Prevención de Riesgos Penales, en adelante Comité de Prevención, órgano de control que supervisa de manera continuada el cumplimiento de la normativa interna establecida para evitar la comisión de delitos en el seno de la empresa y evalúa la existencia de nuevos riesgos, funcione de forma correcta y, si hay desviaciones, establezca las medidas correctoras adecuadas.

– Auditorías internas y externas, seguimiento y evaluación. SAECA lleva a cabo auditorías externas realizadas por empresas especializadas e independientes. Del mismo modo, su actividad se encuentra fiscalizada por organismos públicos, tales como la Intervención General de la Administración del Estado (IGAE) y el Tribunal de Cuentas. Asimismo, se llevan a cabo auditorías por el departamento de Auditoria Interna de SEPI.

– Manual de Riesgos y Garantías de SAECA, aprobado por el Consejo de Administración, regula todos los aspectos del Comité de Operaciones, tales como composición, periodicidad, toma de decisiones y atribuciones, cuantías máximas de los avales, así como las normas de aplicación a las operaciones de riesgo. La última revisión fue aprobada por el Consejo de Administración en su reunión del día 24 de febrero de 2015.

– Control sobre la gestión de los recursos financieros adoptados por SAECA. Los modelos de gestión de los recursos financieros siguen la Normativa reguladora de SEPI y los Procedimientos establecidos de control presupuestario que se ha de remitir a dicha Entidad.

SAECA se acoge a la Normativa que el Banco de España tiene prevista para las entidades financieras, aunque de acuerdo con la legislación vigente, no es de obligado cumplimiento para nuestra Sociedad.

SAECA dispone de una serie de políticas, procedimientos y controles relativos a la información financiera y el gasto que dotan a su sistema de total transparencia. En este contexto cabe destacar la existencia del Manual de Planificación Seguimiento y Control, en el que se incluye una serie de cuadros a cumplimentar para su remisión a SEPI: cuenta de pérdidas y ganancias, balances de situación (activo, patrimonio neto y pasivo), operaciones financieras, detalle de la cuenta de pérdidas y ganancias, estado de flujos de efectivo, Memoria de Presupuestos, Impuestos sobre el Beneficio, proyectos de inversión y desinversión, plantilla y gastos de personal, cambios en el patrimonio neto, indicadores macroeconómicos, Memoria del programa de Actuación Plurianual, aspectos relevantes (detalle trimestral), cuentas a cobrar a las Administraciones Públicas, Cartera de Proyectos, programas de formación, etc. Asimismo, se incluye la elaboración del POA (Programa Operativo Anual) y la ejecución del mismo a lo largo del año, así como la remisión a SEPI para el control y aprobación final de la gestión realizada. Para su cumplimentación, existen instrucciones específicas de SEPI.

– Canal de denuncias, a fin de poner en conocimiento de la Sociedad cualquier conducta contraria al Código, todo empleado se podrá dirigir al órgano de control a través del correo electrónico habilitado al efecto: codigoconducta@saeca.es.

– Instrucciones internas de contratación. Manual existente en el que se recogen las instrucciones internas de contratación, aprobadas en la reunión del Consejo de Administración de 24 de abril de 2008 y publicado en la web de SAECA dentro del apartado de Transparencia y Perfil de Contratante.

– Control de firmas. Regulado por el “Manual Interno de Procedimientos de Apoderados”, de fecha 31 de octubre de 2014.

– Tarjetas de Empresa. Uso regulado en el “Manual de Procedimientos de Tarjetas de Empresa”, de 31 de octubre de 2014.

– Gastos de Representación. Regulados por el “Manual de Normas Internas sobre Gastos de Representación”, de fecha 31 de octubre de 2014.

– Gastos de Desplazamiento. Regulados por el “Manual de Normas Internas sobre Liquidación de Gastos de Desplazamiento”, de fecha 31 de octubre de 2014.

– Procedimientos de LORTAD y del actual LOPD implantados en la Sociedad, mediante la comunicación personalizada a cada empleado.

– Cláusula de confidencialidad. Recogida en los contratos de la Alta Dirección.

– Código de conducta laboral. Según establece el Estatuto de los Trabajadores y el Convenio Laboral por el que se regula SAECA.

– Delegados de Personal. Se mantienen reuniones periódicas entre los representantes sindicales y el responsable de Recursos Humanos de SAECA.

– Sistemas Firewall-cortafuegos para evitar accesos no permitidos.

– Acceso a equipos informáticos se encuentra protegidos con códigos y contraseñas.

– Acceso restringido y controlado a zonas de Dirección, Archivos e Informática.

– Formación en materia de prevención de riesgos penales. Sistema disciplinario recogido en el presente Manual. VI. ÓRGANOS DE CONTROL RESPONSABLES Y FUNCIONES

La implantación de un modelo de organización y gestión eficaz que permita prevenir la comisión de delitos o reducir significativamente su riesgo requiere la designación de órganos de control para el seguimiento continuo de los mecanismos de prevención implantados, estableciéndose en SAECA los siguientes órganos que realizan labores de control y seguimiento:

– Consejo de Administración de SAECA, como máximo órgano de decisión, que asume, en todo caso, el desempeño de la función general de supervisión y control, en el marco de las funciones que tiene atribuidas en su Reglamento Interno. El artículo 31 bis en su apartado 3 faculta incluso que las funciones de supervisión puedan ser asumidas directamente por el propio órgano de administración en las personas jurídicas de pequeñas dimensiones que estén autorizadas a presentar cuenta de pérdidas y ganancias abreviada, como es el supuesto de SAECA.

– Comité de Prevención de Riesgos Penales, liderado y gestionado por la Dirección de SAECA e integrado por el Director -que ejercerá la Presidencia del Comité-, Subdirector-RRHH, y responsables de las Áreas Económico-Financiero, Operaciones, Riesgos, y Asesoría Jurídica -que ejercerá la Secretaría-, adoptando de este modo un órgano operativo adecuado al perfil de SAECA, con objeto de tener presencia y proyectar más eficazmente las medidas de vigilancia y control sobre todos los entornos y actividades de riesgo, dotándole de la autoridad y medios suficientes para operar proactivamente y cumplir con sus cometidos, evitando de esta manera que la Sociedad pueda beneficiarse a través de comportamientos no éticos o que pudieran constituir infracción penal.

Este Comité de Prevención quedará constituido en el momento de la aprobación del presente Manual por el Consejo de Administración, y entre las principales funciones a desarrollar se encuentran:

– Supervisión, control, gestión e implantación del Manual de Riesgos Penales, así como vigilar su funcionamiento, eficacia y cumplimiento. Para ello tendrá libre acceso a la información y lugares que sea necesario consultar en el ámbito de sus competencias, asimismo podrá requerir el apoyo de cualquier departamento y empleado y contará con los medios y recursos adecuados.

– Evaluar, al menos una vez al año, el cumplimiento y la eficacia del presente Manual, realizando un seguimiento de las medidas adoptadas en el ámbito de la prevención de riesgos y de su suficiencia.

– Promover una cultura preventiva basada en el principio de “rechazo absoluto” hacia la comisión de actos ilícitos y situaciones de fraude y en la aplicación de los principios de ética y comportamiento responsable de todos los profesionales de SAECA, con independencia de su nivel jerárquico.

– Garantizar la difusión de los principios del Manual en la compañía, contando con la colaboración de los mandos intermedios que deben conocerlo, velar por su cumplimiento, colaborar en todo momento con los responsables, así como promocionar y supervisar las iniciativas destinadas a la difusión del conocimiento y a la comprensión del sistema de control.

– Informar periódicamente al Consejo de Administración de SAECA acerca de su actividad, lo que se realizará al menos una vez al año, y siempre que las circunstancias lo requieran.

– Analizar las modificaciones legislativas y demás novedades que puedan afectar a la responsabilidad penal de las personas jurídicas.

– Recibir, analizar e intervenir en los casos de denuncias a través de los canales establecidos para tal fin, de conformidad con el procedimiento articulado en el Protocolo de Actuación.

– Velar por el cumplimiento del procedimiento sancionador y proponer la aplicación de las medidas disciplinarias oportunas.

En cuanto a su régimen interno, el Comité de Prevención se reunirá al menos una vez en cada ejercicio, así como en reunión extraordinaria siempre que se detecte una situación que lo requiera, levantándose Acta de todos los aspectos tratados y medidas adoptadas. Quedará válidamente constituido con la asistencia de la mitad más uno de sus miembros, teniendo que estar presente necesariamente el Director o Subdirector.

Tanto el Consejo de Administración, como los directivos y el resto de empleados deben conocerlo, velar por su cumplimiento y colaborar en todo momento con el Comité de Prevención.

La totalidad de los empleados de SAECA facilitarán en todo momento la labor del Comité de Prevención, entregando toda la información y documentación que se solicite, que será tramitada a través de dicho Comité, salvo que existan razones por las que no sea conveniente utilizar esta vía en alguna ocasión, en cuyo caso debe actuar el Presidente.

El Comité de Prevención comunicará las obligaciones y procedimientos que se deriven del Manual, así como de las actualizaciones o de las circunstancias más relevantes, al conjunto de la plantilla por los canales de comunicación interna establecidos.

El Manual será revisado y actualizado periódicamente celebrándose una reunión anual por el Comité de Prevención para adecuarse al desarrollo de las actividades de SAECA, así como a las novedades legislativas y jurisprudenciales que permitan visualizar nuevos riesgos, o determinar la modificación de los controles existentes, a fin de reducir la probabilidad de comisión de delitos.

VII. PROTOCOLO DE ACTUACIÓN

Este Protocolo establece las normas de actuación que se han de seguir ante la aparición de aquéllos indicios de los que se disponga de información relevante para iniciar una investigación, sobre los directivos o las personas de ellos dependientes.

- Denuncia

Todos los empleados de SAECA tienen la obligación de poner en conocimiento del Comité de Prevención cualquier dato o indicio de que pueda haberse cometido un delito o irregularidad en el ámbito de las actuaciones de la misma o de los empleados o de los directivos.

Para ello utilizarán cualquier canal de comunicación de los establecidos por la sociedad, incluido el procedimiento de comunicación jerárquica existente, realizándolo de forma nominal y confidencial, explicando las circunstancias en las que ha tenido acceso a dicha información.

También puede ser considerada como denuncia el resultado de una inspección o auditoría que sea puesta en conocimiento de los directivos de la Sociedad. De la misma manera será considerada como tal la comunicación de estos indicios por parte de cualquier persona a un empleado, quien a través de los diferentes canales puestos a su disposición realizará la comunicación a SAECA.

La comunicación podrá realizarse a través del correo electrónico habilitado al efecto: codigoconducta@saeca.es, o a través de cualquier otro medio o procedimiento mediante el cual se ponga en conocimiento del Comité de Prevención la existencia de un hecho irregular o delictivo.

- Tramitación inicial

Las denuncias serán dirigidas al Comité de Prevención, que valorará la admisibilidad de la comunicación recibida, mediante una comprobación mínima de su veracidad, y conforme una primera revisión de su contenido, levantará acta de la decisión motivada que haya tomado.

Una vez recibida la denuncia y determinada la importancia de la misma, si fuera nominativa y de un empleado se enviará al denunciante el acuse de recibo con alguna de las siguientes comunicaciones:

– Si es considerada no pertinente, improcedente o no relacionada con los fines de este Protocolo, se enviará al denunciante comunicación con la citada resolución.

– Si tras su análisis el Comité de Prevención considera que es necesario ponerlo en conocimiento de la autoridad pública competente, se enviará al denunciante una comunicación con el fin de informarle del destino de su denuncia.

– Si es considerada pertinente pero insuficiente, o incompleta, se remitirá comunicación informándole sobre la necesidad de facilitar información adicional para proceder a la aceptación de la denuncia.

– Si la denuncia es pertinente y la información o documentación suficiente se procederá a remitir una comunicación notificándole la incoación del expediente.

– Si el denunciante no pertenece a la Sociedad, se le remitirá el correspondiente acuse de recibo

- Instrucción

La instrucción del expediente se llevará a cabo por el Comité de Prevención bajo la supervisión del Director de la Sociedad, elaborando un informe en el que se argumentará los motivos para proceder a la incoación de un expediente o su rechazo con los datos aportados en la denuncia presentada.

No obstante, si de la denuncia se deduce que pueda haber alguna implicación de alguno de los miembros el Comité de Prevención que, por acción u omisión, pueda haber contribuido a la conducta irregular que debe investigarse, se designará a otro miembro en su lugar, de modo que el expediente continúe tramitándose colegiadamente.

En la instrucción se tendrá en cuenta los siguientes puntos:

– Una vez recibida una denuncia se procederá a una comprobación mínima de la veracidad de la información recibida. Asimismo, se valorará la necesidad de tomar acciones inmediatas en función de la gravedad y los potenciales daños o perjuicios que ese comportamiento irregular pueda ocasionar. Así como su comunicación a las autoridades competentes, si es el caso.

– El proceso continuará con el estudio y análisis de la información aportada en la denuncia, datos objetivos y subjetivos, fiabilidad del denunciante y exactitud de la información contenida en la denuncia. Todas las actuaciones se documentarán debidamente.

– Debe respetarse en todo momento la confidencialidad garantizada al denunciante. La intervención de los testigos y afectados tendrá carácter estrictamente confidencial.

– En el caso de que la denuncia sea considerada y se aporten pruebas suficientes, se procederá a su investigación, pudiendo solicitar a otras áreas o departamentos datos que apoyen la realización de las correspondientes tareas de investigación de los hechos de la denuncia.

– Estas solicitudes deberán realizarse manteniendo, en la medida de lo posible, el anonimato tanto del denunciado como del denunciante, así como los motivos de la denuncia, pudiendo suscribir un acuerdo de confidencialidad, con anterioridad a la realización de las mismas.

– En el periodo de instrucción del expediente se dará trámite de audiencia a todos los afectados y testigos, practicándose cuantas diligencias se estimen convenientes. Dicho trámite de audiencia incluirá como mínimo una entrevista privada con la persona denunciada en la que pueda defenderse de las acusaciones vertidas contra él.

– Se procederá a informar al denunciado, así como a testigos de los extremos que exija la normativa de Protección de Datos. Asimismo se dispondrá de un plazo máximo de tres meses, a contar desde la fecha de recepción, para llevar a cabo la investigación necesaria y comunicar el hecho al afectado.

– Se deberá respetar en todo momento los derechos fundamentales de las personas investigadas, no sólo por el valor intrínseco de tales derechos, sino también porque su vulneración puede comportar la posterioridad nulidad procesal de las pruebas obtenidas.

- Informe final

La investigación concluirá con un Informe final, que será puesto a disposición del Consejo de Administración, con las medidas contractuales, disciplinarias o judiciales oportunas, así como medidas reparadoras para aquéllos que puedan haberse visto perjudicados, y finalmente, establecer las medidas correctivas necesarias para procurar que los hechos no vuelvan a suceder de nuevo.

La Resolución con la adopción de las medidas contractuales, disciplinarias o judiciales oportunas se notificará al denunciado. Asimismo, se pondrá en conocimiento del denunciante las resoluciones que se hayan tomado en relación a la denuncia formulada por éste, siempre que pertenezca a la Sociedad y con el compromiso de confidencialidad.

Asimismo, se dejará constancia de las investigaciones internas y del resultado, a fin de poder acreditar en un tribunal, si fuera el caso, la existencia y efectividad de todas estas medidas del procedimiento de denuncia.

VIII. DIFUSIÓN DEL MANUAL Y FORMACIÓN DEL PERSONAL

La difusión de este Manual es responsabilidad del Comité de Prevención, quien velará por su divulgación a todos los destinatarios. Dicha divulgación enfatizará la importancia de su cumplimiento y la asunción por parte de SAECA de los principios que el presente Manual representa.

Todo el personal deberá confirmar una vez recibida la formación oportuna su pleno conocimiento y conformidad, comprometiéndose a cumplir los principios, las reglas y los procedimientos contenidos en este documento durante la realización de cualquier actividad llevada a cabo en interés o provecho de SAECA.

Asimismo, se establecerá una sesión anual formativa para directivos y empleados con la finalidad de transmitir los aspectos sustanciales de los principios generales de la responsabilidad penal de las personas jurídicas, los procedimientos y controles establecidos para prevenir la comisión de delitos, y los valores y ética corporativa que reflejen el compromiso firme de la Sociedad en la prevención de conductas ilícitas en su seno.

Las acciones formativas se desarrollarán bajo la responsabilidad del Comité de Prevención, y la documentación soporte estará a disposición de todos los empleados.

La formación se actualizará y adaptará cada año a las novedades legislativas, nuevos controles o incorporación de otros delitos.

- SISTEMA SANCIONADOR

El incumplimiento del Manual de Prevención de Riesgos Penales y Código de Conducta Empresarial puede dar lugar a la aplicación del régimen sancionador establecido en la normativa laboral vigente, Real Decreto Legislativo 1/1995, de 24 de marzo, por el que se aprueba el texto refundido de la Ley del Estatuto de los Trabajadores.

Asimismo, serán aplicables a los empleados de SAECA el régimen de faltas y sanciones establecido en el Convenio Colectivo de Oficinas y Despachos de la Comunidad de Madrid, que regula las condiciones de empleo, trabajo y relaciones laborales, sin perjuicio de la aplicación subsidiaria del Estatuto de los Trabajadores.

A la Alta Dirección se aplicará el Real Decreto 1382/1985, de 1 de agosto, por el que se regula la relación laboral de carácter especial del personal de Alta Dirección, así como el Real Decreto 451/2012, de 5 de marzo, sobre el régimen retributivo de los máximos responsables y directivos en el sector público empresarial y otras entidades.

Todo ello sin perjuicio de las sanciones administrativas o penales que, en su caso, pudieran ser de aplicación.

En consecuencia, el incumplimiento de las disposiciones relacionadas con la prevención de riesgos penales podrá, más allá de su puesta en conocimiento a las autoridades competentes, acarrear el despido disciplinario del trabajador al encuadrarse:

– Como una infracción de los principios establecidos en el Código de Conducta Empresarial, que establece el régimen disciplinario de aplicación en caso de incumplimiento de sus principios.

– Como una infracción de las disposiciones establecidas en el resto de normativa interna del Grupo SEPI, en la medida que éstas desarrollan y establecen, en conexión con los principios y deberes establecidos en el Código de Conducta Empresarial, las normas de obligado cumplimiento para todos sus directivos, empleados o trabajadores.

El Comité de Prevención tiene competencia para imponer la sanción procedente, que constará por escrito motivado en cuanto a los hechos y en cuanto a los fundamentos.

No podrá sancionarse a un empleado sin haberle dado trámite de audiencia y oportunidad de presentar cuantas pruebas y alegaciones considere conveniente.

En todo caso la sanción habrá de ser graduada en atención a todas las circunstancias concurrentes: reiteración, gravedad objetiva de la infracción o su grado de consumación, entre otras.

- APROBACIÓN DEL PRESENTE MANUAL

El presente Manual ha sido aprobado por el Consejo de Administración de SAECA en su reunión de fecha 25 de febrero de 2016, pudiendo ser objeto de modificaciones a fin de actualizarlo y adaptarlo a la legislación vigente.